ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ

Αθήνα, 4 Σεπτεμβρίου 2014

ΔΕΛΤΙΟ ΤΥΠΟΥ

«Τα αποτελέσματα των θερινών εκπτώσεων 2014»

Η ΕΣΕΕ πραγματοποίησε την περιοδική έρευνα για τις καλοκαιρινές εκπτώσεις και διερεύνησε τη στάση και τις απόψεις των εμπόρων για το άνοιγμα των Κυριακών. Η έρευνα ήταν τηλεφωνική με χρήση δομημένου ερωτηματολογίου σε τυχαίο δείγμα 250 εμπορικών επιχειρήσεων σε παραδοσιακές εμπορικές αγορές αστικών κέντρων της χώρας. Επίσης, καταγράφηκαν οι απόψεις πολλών Εμπορικών Συλλόγων από όλη τη χώρα.

Εκπτώσεις

Συνολικά, η καλοκαιρινή εκπτωτική περίοδος από την άποψη των πωλήσεων των εμπορικών καταστημάτων κινήθηκε σε χαμηλότερα επίπεδα από την αντίστοιχη περσινή. Το 53,9% των εμπόρων πραγματοποίησε χαμηλότερες πωλήσεις από τις περσινές, ενώ το 31,7% είδε τις φετινές πωλήσεις στη διάρκεια των εκπτώσεων να παραμένουν στα ίδια επίπεδα με πέρσι ενώ μόλις το 13,6% σημείωσε αύξηση. Ωστόσο, η εικόνα αυτή δεν ήταν η ίδια σε όλους τους κλάδους. Διαφοροποιείται ανάλογα με τις καταναλωτικές συνήθειες σε συνδυασμό με το διαθέσιμο εισόδημα. Πιο συγκεκριμένα, ο κλάδος των καλλυντικών παρουσιάζει μια ιδιαίτερη δυναμική, ενώ διακρίνεται αισθητά η ένδυση από την υπόδηση με τη δεύτερη να κινείται σε σαφώς καλύτερα επίπεδα.

Η μείωση στις πωλήσεις δεν αφορά όλες τις επιχειρήσεις με την ίδια ένταση αν και οι περισσότεροι έμποροι δήλωσαν μείωση άνω του 40%.

Ποσοστιαία καταγεγραμμένη μείωση των πωλήσεων στις θερινές εκπτώσεις 2014/2013

| |

0 – 10%

|

13,7%

|

11% - 20%

|

18,8%

|

21% - 30%

|

23,1%

|

31%- 40%

|

13,7%

|

μεγαλύτερη από 41%

|

30,8%

|

Το επίπεδο των εκπτώσεων κινήθηκε από 21% έως 50%, ενώ επιβεβαιώθηκε για μία ακόμη χρονιά ότι η καλύτερη περίοδος από άποψη αγοραστικής κίνησης είναι το πρώτο δεκαπενθήμερο (14/7 – 31/07).

Οι έμποροι δήλωσαν κατά γενική ομολογία τη δυσαρέσκεια τους απέναντι στο θεσμό των ενδιάμεσων εκπτώσεων, αφού το 73,5% πιστεύει ότι οι ενδιάμεσες εκπτώσεις δεν βοήθησαν καθόλου την επιχείρηση ενώ το 20,1% τη βοήθησε λίγο.

Αντιφατικά είναι τα μηνύματα από την εφαρμογή του θεσμού των «ενδιάμεσων εκπτώσεων» (1ο δεκαήμερο των μηνών Μαΐου και Νοεμβρίου) – (Πίνακας 2). Η αίσθηση που επικρατεί στην αγορά είναι πως οι πολλές περίοδοι εκπτώσεων μάλλον αποπροσανατόλισαν τους καταναλωτές και προκάλεσαν σύγχυση παρά βελτίωση του κύκλου εργασιών. Οι ενδιάμεσες εκπτώσεις δεν αναδείχθηκαν σε πραγματικό κίνητρο για αγορές αφού δεν ήταν εφικτό να αντιπαρατεθούν με τις προκλήσεις του γενικότερου μακροοικονομικού περιβάλλοντος αλλά ούτε με τους παράγοντες που κρατούν καθηλωμένη την κατανάλωση (απαράδεκτα υψηλή ανεργία, αβεβαιότητα, συρρίκνωση του διαθέσιμου εισοδήματος, υπερφορολόγηση, έλλειψη ρευστότητας κ.ά.)

Πίνακας 2: Εξέλιξη του Δείκτη Κύκλου Εργασιών (ΔΚΕ) στο Λιανικό Εμπόριο* τους μήνες Μάιο και Νοέμβριο, απόλυτες τιμές και ετήσιες ποσοστιαίες μεταβολές (y-o-y), 2010 = 100,0

Χωρίς Ενδιάμεσες Εκπτώσεις

|

Ενδιάμεσες Εκπτώσεις

| ||||||

Μάιος 2011

|

Νοέμβριος 2011

|

Μάιος 2012

|

Νοέμβριος 2012

|

Μάιος 2013

|

Νοέμβριος 2013

|

Μάιος 2014

| |

ΔΚΕ

|

88,5

|

87,3

|

80,9

|

72,5

|

78,3

|

72,3

|

71,4

|

Μεταβολή (%) ΔΚΕ

|

-8,7%

|

-5,1%

|

-8,6%

|

-17,0%

|

-3,2%

|

-0,3%

|

-8,8%

|

Πηγή: ΕΛ.ΣΤΑΤ. – Επεξεργασία στοιχείων ΙΝ.ΕΜ.Υ. της ΕΣΕΕ

*: Εξαιρουμένων των καυσίμων και των λιπαντικών.

Οι ποσοστιαίες μεταβολές έχουν υπολογιστεί με βάση τον αντίστοιχο μήνα του προηγούμενου έτους (y-o-y).

Συγκεκριμένα, η εφαρμογή του μέτρου των ενδιάμεσων εκπτώσεων για πρώτη φορά των Νοέμβριο του 2013 φάνηκε να λειτουργεί ευεργετικά στον κύκλο εργασιών των επιχειρήσεων λιανικού εμπορίου. Οι πωλήσεις σταθεροποιήθηκαν στα περσινά επίπεδα και είχαν δημιουργηθεί προσδοκίες για ενίσχυση του τζίρου τον Μάιο του 2014, οπότε και θα λειτουργούσε ο θεσμός για δεύτερη φορά. Τις αισιόδοξες προσδοκίες για βελτίωση του τζίρου τροφοδοτούσαν επίσης αφενός α) οι εκτιμήσεις για άνοδο της τουριστικής κίνησης και β) τα πολλαπλά μηνύματα για σταθεροποίηση της ελληνικής οικονομίας.

Ωστόσο, η υποχώρηση του κύκλου εργασιών τον Μάιο ήταν η χειρότερη των τελευταίων τεσσάρων ετών, γεγονός που αποτέλεσε δυσάρεστη έκπληξη. Η ΕΣΕΕ, είχε από την αρχή επισημάνει πως χωρίς τη μόνιμη και ουσιαστική ενίσχυση του διαθέσιμου εισοδήματος των καταναλωτών σε συνδυασμό με τη βελτίωση της αγοράς εργασίας και των συνθηκών ρευστότητας καθώς και την ριζική ελάφρυνση των φορολογικών επιβαρύνσεων, μέτρα τύπου ενδιάμεσων εκπτώσεων προωθητικών ενεργειών και προσφορών δεν θα επιφέρουν αξιόλογα αποτελέσματα. Απλά οι καταναλωτές θα αναδιανείμουν τις αγορές τους μεταξύ των μηνών, χωρίς τόνωση των καταναλωτικών δαπανών. Η αντιφατική εικόνα επαναλαμβάνεται και κατά την εξέταση των «κανονικών» περιόδων εκπτώσεων. Παρά το γεγονός ότι η κρίση και η αβεβαιότητα κορυφώθηκαν τα έτη 2011/ 2012, η πτώση του κύκλου εργασιών το 2013 κατά τη διάρκεια των εκπτώσεων, είτε επρόκειτο για τη χειμερινή είτε για τη θερινή περίοδο, ήταν η υψηλότερη των τελευταίων ετών. Η αγοραστική κίνηση το 2013 δεν φάνηκε να επηρεάζεται από τις πρώτες ενδείξεις σταθεροποίησης της ελληνικής οικονομίας, αφού τα προβλήματα και οι προκλήσεις παραμένουν. Η εξέλιξη αυτή επιβεβαιώνει τις θέσεις της ΕΣΕΕ σχετικά με την ανάγκη βελτίωσης του ευρύτερου μακροοικονομικού περιβάλλοντος (διαθέσιμο εισόδημα, ανεργία, υπερφορολόγηση κλπ) αλλά και των συνθηκών ρευστότητας στην αγορά. Επιβράδυνση της πτώσης του τζίρου παρουσιάστηκε κατά την περίοδο των χειμερινών εκπτώσεων του 2014 ενώ η μη διάθεση στατιστικών δεδομένων για τις φετινές, θερινές εκπτώσεις, εμποδίζει την εξαγωγή ασφαλέστερων συμπερασμάτων.

Πίνακας 3: Εξέλιξη του Δείκτη Κύκλου Εργασιών (ΔΚΕ) στο Λιανικό Εμπόριο* την περίοδο των χειμερινών και θερινών εκπτώσεων**, απόλυτες τιμές και ετήσιες ποσοστιαίες μεταβολές (y-o-y), 2010 = 100,0

Χειμερινές

2011

|

Θερινές 2011

|

Χειμερινές 2012

|

Θερινές 2012

|

Χειμερινές

2013

|

Θερινές 2013

|

Χειμερινές 2014

| |

ΔΚΕ

|

92,6

|

91,4

|

83,2

|

83,8

|

70,7

|

73,7

|

68,7

|

Μεταβολή (%) ΔΚΕ

|

-11,3%

|

-1,8%

|

-10,2%

|

-8,3%

|

-15,0%

|

-12,1%

|

-2,8%

|

Πηγή: ΕΛ.ΣΤΑΤ. – Επεξεργασία στοιχείων ΙΝ.ΕΜ.Υ. της ΕΣΕΕ

*: Εξαιρουμένων των καυσίμων και των λιπαντικών.

**: Ως περίοδος χειμερινών εκπτώσεων νοούνται οι μήνες Ιανουάριος και Φεβρουάριος ενώ των θερινών οι μήνες Ιούλιος και Αύγουστος. Ο ΔΚΕ για κάθε περίοδο αποτελεί τον μέσο όρο των αντίστοιχων δύο μηνών ενώ οι ποσοστιαίες μεταβολές έχουν υπολογιστεί με βάση την αντίστοιχη περίοδο του προηγούμενου έτους (y-o-y).

Οι Εμπορικοί Σύλλογοι για τις εκπτώσεις

Σύμφωνα με τους κατά τόπους Εμπορικούς Συλλόγους, οι πωλήσεις των καταστημάτων λιανεμπορίου το εν λόγω διάστημα των θερινών εκπτώσεων κινήθηκαν πτωτικά σε σύγκριση με την αντίστοιχη θερινή εκπτωτική περίοδο. Παρατίθεται Πίνακας με τις δηλώσεις των Εμπορικών Συλλόγων.

Εκτίμηση της αγοραστικής κίνησης κατά την περίοδο των θερινών εκπτώσεων σε 65 πόλεις της χώρας

(2014/2013)

| |

Περιοχές

|

% μείωσης/αύξησης

|

|

(-) 0-10%

|

|

(-) 10-15%

|

|

(-) 11-20%

|

|

(-) 11-20%

|

|

(+) 0-10%

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

(-) 21-30%

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

(+) 0-10%

|

|

(-) 11-20%

|

|

(-) 21-30%

|

|

(-) 21-30%

|

|

(-) 0-10%

|

|

(-) 31-40%

|

|

(-) 11-20%

|

|

(-) 11-20%

|

|

(-) 21-30%

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

(-) 11-20%

|

|

(-) 21-30%

|

|

(-) 21-30%

|

|

(-) 11-20%

|

|

(-) 11-20%

|

|

(+) 0-10%

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

(-) 11-20%

|

|

(-) 31-40%

|

|

(-) 31-40%

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

(+) 0-10%

|

|

(-) 11-20%

|

|

(-) 11-20%

|

|

(-) 11-20%

|

|

ΔΓ/ΔΑ

|

|

(-) 11-20%

|

|

(-) 11-20%

|

|

(-) 11-20%

|

|

(-) 21-30%

|

|

(-) 31-40%

|

|

(-) 11-20%

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

(-) ΜΕΓΑΛΥΤΕΡΗ ΑΠΟ 41%

|

|

(-) 15 – 20%

|

|

(-) 11-20%

|

|

(-) 0-10%

|

|

(-) 0-10%

|

|

(-) 21-30%

|

|

(-) 11-20%

|

|

(-) 11-20%

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

(-) 11-20%

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

(-) 0-10%

|

|

(-) ΜΕΓΑΛΥΤΕΡΗ ΑΠΟ 41%

|

|

(+) 21-30%

|

|

(-) 11-20%

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

(-) 31-40%

|

|

ΜΕΙΩΣΗ

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

|

ΣΤΑ ΙΔΙΑ ΕΠΙΠΕΔΑ ΜΕ ΤΟΝ ΠΡΟΗΓΟΥΜΕΝΟ ΧΡΟΝΟ

|

Ο μύθος της Κυριακής

Στο πλαίσιο της έρευνας, οι έμποροι ρωτήθηκαν εάν, σύμφωνα με την δυνατότητα που τους εκχωρεί η πρόσφατη υπουργική απόφαση, άνοιξαν τα καταστήματά τους τις Κυριακές. Με βάση τα αποτελέσματα της έρευνας εκτιμάται ότι ο αριθμός των καταστημάτων που άνοιξαν την Κυριακή είναι μικρός, ενώ υπενθυμίζεται ότι, και την πρώτη Κυριακή των εκπτώσεων (20 Ιουλίου) είχε διαπιστωθεί ότι ένα πολύ μεγάλο ποσοστό επιχειρήσεων δεν παρέμειναν ανοιχτά, όπως για παράδειγμα στη Θεσσαλονίκη όπου τα καταστήματα που άνοιξαν τις Κυριακές αριθμούνται μόλις 17 στο κεντρικότερο εμπορικό δρόμο της πόλης (Τσιμισκή) και αφορούν μεγάλες διεθνικές αλυσίδες.

Ωστόσο, για τα καταστήματα που άνοιξαν, υπήρξε σχετική ταύτιση των απόψεων των επιχειρηματιών αναφορικά με τις επιπτώσεις του ανοίγματος στα έσοδα της επιχείρησης τον Ιούλιο και τον Αύγουστο σε σύγκριση με τον ίδιο μήνα του προηγούμενου έτους.

Αναλυτικότερα, το 49% και το 54% των επιχειρήσεων είδε τα έσοδά του να μειώνονται τον Ιούλιο και τον Αύγουστο αντίστοιχα, σε σύγκριση με ένα χρόνο πριν. Μόλις το 18% των επιχειρήσεων δήλωσε αύξηση στα έσοδα, ενώ το υπόλοιπο 32% - 33% δήλωσε στασιμότητα.

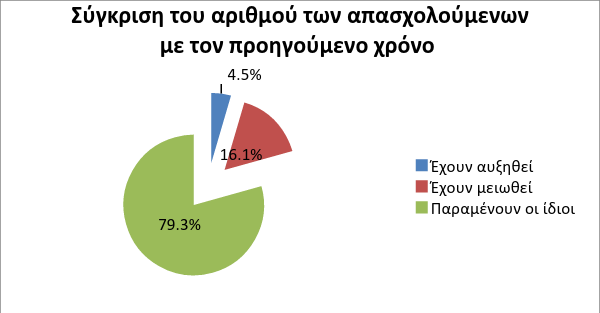

Αναφορικά με τον αριθμό των απασχολούμενων, το 80% έχει διατηρήσει στα ίδια επίπεδα την απασχόληση της επιχείρησης του ενώ το 16,1% προέβη σε μείωση προσωπικού τον τελευταίο χρόνο. Επιπλέον, το άνοιγμα των Κυριακών, τουλάχιστον έως σήμερα, δεν φαίνεται να συνδέεται με την αύξηση της απασχόλησης, αφού μόλις το 25% δηλώνει κάποια πρόθεση να προσλάβει κάποιον στο μέλλον, ενώ το συντριπτικό 75% δεν σκοπεύει να προσλάβει επιπλέον προσωπικό.

Αν αποκωδικοποιήσουμε τις απαντήσεις του ερωτηματολόγιο στην μέτρηση τριών βασικών μεγεθών τα οποία αποτελούν τις ενδείξεις της αποτελεσματικότητας του μέτρου, τα οποία είναι α) Απασχόληση β) έσοδα γ) επισκεψιμότητα, μπορούμε εύκολα να διακρίνουμε ότι μέχρι σήμερα κανένα από τα μεγέθη δεν παρουσιάζει βελτίωση, ενώ αντίθετα το κόστος λειτουργίας ως μέγεθος αναποτελεσματικότητας του μέτρου φαίνεται ότι μεγαλώνει.

Μέγεθος

|

Τι ισχυρίστηκε η Κυβέρνηση;

|

Ποιο ήταν το αποτέλεσμα;

|

Έσοδα

|

Αύξηση

|

Μείωση

|

Απασχόληση

|

Αύξηση

|

Σταθερότητα

|

Επισκεψιμότητα

|

Αύξηση

|

Μείωση

|

Ο πρόεδρος της ΕΣΕΕ, κ. Βασίλης Κορκίδης σχολίασε τα αποτελέσματα: «Οι καλοκαιρινές φετινές εκπτώσεις τελείωσαν σαν να μην ξεκίνησαν ποτέ! Το ενδιαφέρον ήταν μικρό και η κατανάλωση αδύναμη τόσο στα αστικά κέντρα όσο και κυρίως στις τουριστικές περιοχές, κάτι που έχει προκαλέσει στον εμπορικό κόσμο μεγάλη ανησυχία. Μάλιστα, τα αποτελέσματα αυτά προκύπτουν σε μια περίοδο που οι προσδοκίες από τον κλάδο του τουρισμού ήταν μεγάλες. Δυστυχώς, όμως, δεν επιβεβαιώθηκαν, ενώ ο μύθος της Κυριακής κατέρρευσε. Η ΕΣΕΕ εξετάζει τι ισχύει σε σχέση με το θεσμό των εκπτώσεων σε άλλες ευρωπαϊκές χώρες και θα προτείνει τις αλλαγές που έχει ανάγκη η ελληνική αγορά, σύμφωνα με την ανάλυση της Eurocommerce».

ρυθμισεισ εποχικων εκπτωσεων στην ευρωπη

Χώρα

|

Συχνότητα

|

Διάρκεια

|

Είδος εμπορευμάτων

|

Περιορισμοί προ των εκτώσεων

|

Βέλγιο

|

2 φορές το χρόνο

|

3-31 Ιανουαρίου και 1-31 Ιουλίου

|

Τα εμπορεύματα πρέπει να βρίσκονται στην κατοχή του πωλητή κατά την έναρξη της περιόδου των εκπτώσεων και να έχουν προσφερθεί προς πώληση κατά τη διάρκεια τουλάχιστον 30 ημερών πριν από την ημερομηνία αυτή.

|

Δεν επιτρέπονται αναγγελίες μειώσεων των τιμών για τα είδη ένδυσης, δερμάτινα είδη και παπούτσια κατά τη διάρκεια της περιόδου ενός μήνα πριν από την έναρξη των εκπτώσεων (δηλαδή 3 Δεκεμβρίου - 2 Ιανουαρίου και 1-30 Ιουνίου).

|

Κύπρος

|

2 φορές το χρόνο

|

1 μήνα τον Φεβρουάριο

1 μήνα τον Αύγουστο

|

Τα προϊόντα ένδυσης, υπόδησης, οικιακού εξοπλισμού και κάθε είδους έπιπλα μπορούν να πωληθούν σε εκπτωτικές τιμές μόνο κατά τη διάρκεια αυτών των περιόδων και υπό την προϋπόθεση σαφούς αναγραφής διπλής τιμής (πριν και μετά της έκπτωσης).

| |

Γαλλία

|

2 φορές το χρόνο

|

Μέγιστη περίοδος 6 εβδομάδων. Οι ακριβείς ημερομηνίες καθορίζονται από τις αρμόδιες αρχές.

|

Τα εμπορεύματα πρέπει να έχουν πληρωθεί από τον λιανοπωλητή και να έχουν προσφερθεί προς πώληση για τουλάχιστον 1 μήνα πριν την έναρξη των εκπτώσεων.

Οι πωλήσεις κάτω του κόστους επιτρέπονται στις περιόδους των εκπτώσεων. | |

Ελλάδα

|

4 φορές το χρόνο

|

α) Τακτικές εκπτώσεις:

Από τη δεύτερη Δευτέρα του Ιανουαρίου μέχρι το τέλος Φεβρουαρίου και από τη δεύτερη Δευτέρα του Ιουλίου μέχρι το τέλος Αυγούστου.

β) Ενδιάμεσες περίοδοι εκπτώσεων:

Κατά το πρώτο δεκαήμερο του Μαΐου και το πρώτο δεκαήμερο του Νοεμβρίου.

|

Όλα τα εμπορεύματα.

| |

Ιταλία

|

2 φορές το χρόνο (χειμώνα-καλοκαίρι)

|

Διαφέρει από περιοχή σε περιοχή: περιφερειακή αρμοδιότητα.

Συνήθως 60 ημέρες.

|

Μη τρόφιμα (ένδυση και υπόδηση).

|

Regional jurisdiction. In Emilia Romagna, Friuli Venezia Giulia, Campania and Trento Province pre-seasonal sales are free. In other regions blackouts are applied.

|

Λουξεμβούργο

|

2 φορές το χρόνο

|

2 βδομάδες η κάθε περίοδος

|

Το νέο εμπόρευμα μπορεί να αποθηκεύεται για την περίοδο των εκπτώσεων.

|

Κανένας

|

Πολωνία

|

2 φορές το χρόνο

|

Όχι περισσότερο από 1 μήνα

| ||

Πορτογαλία

|

2 φορές το χρόνο

|

28 Δεκεμβρίου μέχρι 28 Φεβρουαρίου

15 Ιουλίου μέχρι 15 Σεπτεμβρίου

|

| |

Slovenia

|

2 φορές το χρόνο

|

1η εργάσιμη Δευτέρα του Ιανουαρίου και 2η εργάσιμη Δευτέρα του Ιουλίου

|

Προϊόντα ένδυσης- υπόδησης

| |

Spain

|

2 φορές το χρόνο

|

Τουλάχιστον 1 βδομάδα και κατά το μέγιστο 2 μήνες (στην ευχέρεια του εμπόρου).

Συγκεκριμένες ημερομηνίες καθορίζονται από τις αρμόδιες περιφερειακές αρχές.

|

Τα εμπορεύματα θα πρέπει να έχουν διατεθεί προς πώληση για διάστημα τουλάχιστον 1 μήνα πριν τις εκπτώσεις και να μην έχουν βγει σε κανενός είδους προσφοράς ή προωθητικής ενέργειας.

|

Note 1:

Στις παρακάτω χώρες οι εποχικές εκπτώσεις δεν είναι ρυθμισμένες και οι πωλήσεις κάτω του κόστους επιτρέπονται:

Αυστρία, Κύπρος, Τσεχία, Δανία, Εσθονία, Φινλανδία, Ισλανδία, Λετονία, Λιθουανία, Μάλτα, Ολλανδία, Σλοβακία, Σουηδία, Ηνωμένο Βασίλειο.

Note 2:

Κύπρος, οι πωλήσεις κάτω του κόστους επιτρέπονται, ωστόσο υπάρχουν συγκεκριμένοι κανόνες για συγκεκριμένα προϊόντα σχετικά με τις εποχικές εκπτώσεις.

Note 3:

Γερμανία, από το 2004 οι εποχικές εκπτώσεις δεν ρυθμίζονται, ωστόσο οι πωλήσεις κάτω του κόστους δεν επιτρέπονται.

0 Comments :

Δημοσίευση σχολίου